起業するなら、最低限の財務会計知識は必要です。

といっても、決算書を見て意味が分かれば十分です。「意味が分かる」ためには、いきなり難解な会計の勉強をするよりも、むしろ基本的な枠組みを理解する方が役に立ちます。

今回は決算書の中でもバランスシート(貸借対照表)と呼ばれる資料について、図解を交えながら、会計の知識ゼロの人でも分かるように、一歩一歩解説していきます。

バランスシートとは何か?

バランスシートとは、「事業というストーリー」のある一時点の状態を表したものです。

決算書に含まれる財務諸表の一つです。貸借対照表、B/S(ビーエス)等と書かれる場合もあります。

会社のお金や持ち物の現状がどうなっているか説明し、報告するための資料です。

はじめの一歩。財務会計って何?

会計とは説明、報告のことだと考えるとわかりやすいです。

ちなみに、英語で会計のことを「アカウンティング」と言いますが、「アカウンタビリティー」と言えば「誰かに何かを説明する責任」のことを意味します。

一般的に会社の記帳スタイルといえば複式簿記ですが、この方式が欧米から日本に入ってきたことを考えると、「会計」という言葉より意味がつかみやすいと思います。

誰に説明するか?

説明、報告というけど誰に説明するの?

事業を始めるためには製品を作る設備を買ったり、パソコンを買ったりする必要があるが、そのためにはまずお金が必要になる。

自分の貯金だけで足りない時には、誰かからお金を調達してくる必要がある。

お金を出してもらうには、自分の事業がどんなに魅力的か説明するのはもちろん、お金を出してもらったら、その後の進み具合も詳しく伝える義務が生じる。

だから、会計は自分も含め、「お金を出した人達」への説明や報告のために行うわけです。

何を説明するか?

じゃあ、その人達に何を伝えればいいのか。

自分が誰かにお金を貸したと考えれば、当然、そのお金はどう使われたのか気になります。

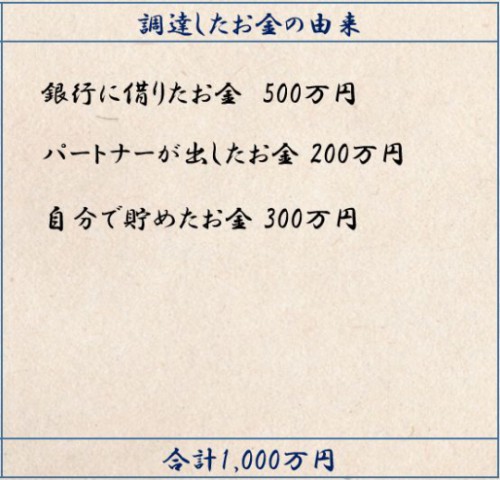

まずはお金を出した人の視点で、

「この事業には誰がいくら出しているのか?」「自分が出した金額は間違いなく記録されているか?」の部分が必要です。

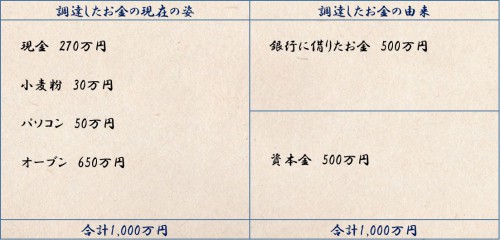

自分の視点で見れば「調達したお金の由来」の一覧です。

こんな感じになります。

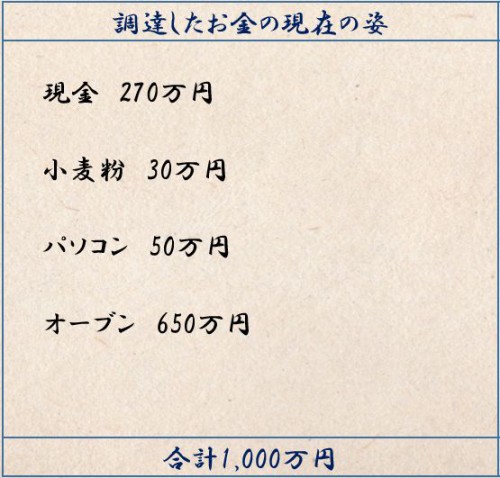

そして、そのお金が今はどんな形に化けているのか? この部分も必要です。

例えばパン屋さんを開業するなら、こんな感じになります。

元々あった現金1,000万円で、パソコンとオーブンを買い、材料の小麦粉を30万円分仕入れた時点の一覧です。1,000万円が形を変えつつも、1,000万円分の機械や材料として存在していることがわかります。

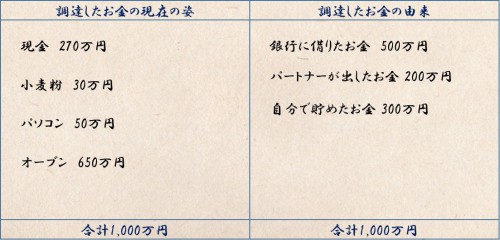

ということで、「調達したお金の由来」と「調達したお金の現在の姿」の二つの説明資料ができました。

※実際の決算書では一覧に「パソコン」等の具体的な名前ではなく、「工具器具備品」などの呼び方で一覧を作りますが、考え方は同じです。

一番大事なこと

二つのことを説明したとしても、もう一つ必要な説明があります。

確認作業です。

「皆さんからいくら調達しました。それでこんな設備を買い、材料も調達しました。」

ここまで説明しても、もし調達した金額と、同じだけの価値のモノやお金があると証明できなければだめです。

バランスとは英語で「残高」、という意味ですが、どこからいくら調達したか?の金額の合計残高と、そのお金の今の姿の価値の合計残高が合わなければ、「差額のお金はどこへいったんじゃ?」ということになってしまう。

だから、二つのリストの合計は一致することが大前提。

「皆さんが出したお金については、一円に至るまで、全て説明がつきますよ」

というのがBSの原始的な目的。

二つのリストを左右に並べる

「調達したお金の由来」と「調達したお金の現在の姿」の二つの説明資料を左右に並べたものがバランスシートと呼ばれるものの原型です。

・誰から、いくらお金を調達してきたか?

・そのお金は今どういう形になっているか?

・そして、左右の金額はちゃんと一致するか?

この3点をチェックするために、並べて一つの表にしてしまおうというわけです。

※ちなみに左右に並べるスタイルを「勘定式」という。

お金の由来にも2種類ある

さらに、お金の由来をよく見ると

・貸してもらった

・出資しもらった(自分の貯金も含め)

の2パターンがある。

貸してもらったお金は返さなければいけないが、出資してもらったお金は返さなくて良い、という違いがある。

出資というのは投資家として出資金の範囲内で責任をおって、事業に投資するということ。事業の将来性に賭ける行為で、成功すれば配当が得られる代わりに、失敗したらゼロになります。

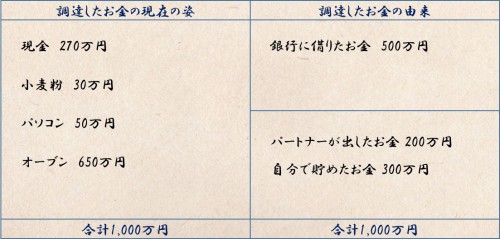

これで、右側は性質の違う2種類のお金が入っているので二つの枠に分けた方がいい、ということになる。

表の右側を上下に分けた。

上が返すお金、下が返さなくていいお金。

さらに、事業設立のために出資されたお金は「資本金」という呼び方でまとめます。(出資金を全額資本金に組み込まない場合もありますが、ここでは簡略化します。)

今回の場合、自分で貯めたお金と、事業パートナーが出したお金は出資金なので、まとめるとこんな感じの図になります。

※参考までに、また事業を進めていくと、もう一つ「事業で儲けたお金」というのが出てくる。これも当然返さなくて良いお金の方に分類される。

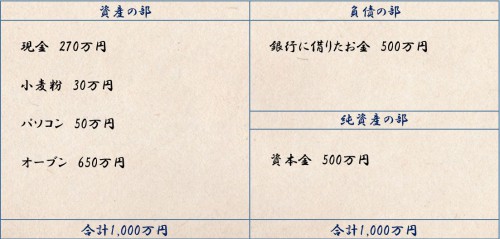

さらに、専門的な呼び方に直せば、

・「調達したお金の現在の姿」は会社が持っている財産で、将来収益を生んでくれる可能性があるものなので「資産」と言います。

・「調達したお金の由来」のうち、返さなければいけないお金は借金、すなわち「負債」です。

・「調達したお金の由来」のうち、返さなくていいお金は正味の意味で、会社の資産です。これを「純資産」と言います。表の左側の「資産」から「負債」を引いたものが純資産だと考えるとわかりやすいです。

用語を置き換えるとこんな図になります。

まとめ

バランスシートの枠組みがつかめたでしょうか?

ざっくりとまとめると、バランスシートとは・・・

・お金の由来、原因

どこから、どういう形で、いくらお金を調達したか?

・お金の現状、結果

調達したお金が今どういう姿になっているか?

この二つのことを説明する資料です。そして調達したお金の合計金額と、現在の姿の合計金額の一致を説明する責任を果たすものです。

事業が進むにつれ、お金を調達して、材料や機械を買って、製品を作って、販売して利益を得て、さらにそのお金でまた材料を買って、というサイクルを繰り返していくのがビジネスです。

バランスシートでは、そういった事業のストーリーのある一時点で、会社がどのような状態になっているのかが分かります。

今回は以上です。

流動、固定という概念、さらに損益計算書(P/L)とバランスシート(B/S)との関係についても今度まとめてみたいと思います。

ではまた!